Ben Bernanke, presidente della Federal reserve, davanti al Congresso Usa lo ha detto senza giri di parole: «Non cambio politica monetaria, i tassi di riferimento rimarranno eccezionalmente bassi ancora a lungo». Un'affermazione, avvenuta dopo il ritocco all'insù del tasso di sconto (ora allo 0,75%), che ha riempito le pagine dei giornali e lasciato i mercati tranquilli: nulla di nuovo sotto il sole. Anche perché gli stessi mercati guardano altrove; scrutano altri segnali per capire dove e quando sarà la tanto decantata exit strategy. Il sole 24ore.com, senza pretesa di completezza e con l'aiuto di esperti, ha tentato di leggere le carte a Mr Fed e al collega della Bce Jan Claude Trichet. Lo scopo? Realizzare una "bussola" utile per sopravvivere alla "strategia d'uscita".

Quali tassi d'interesse

In questa fase affaticarsi gli occhi sui principali tassi di riferimento ha poco senso. Il consensus è abbastanza unanime: la Bce, salvo cataclismi, rimarrà ferma all'1% per tutto il 2010; dall'altra parte dell'Oceano la Federal reserve è attesa ad un rialzo nella seconda metà dell'anno, per arrivare, passo dopo passo, poco oltre l'1% a dicembre. Indicazioni che (per ora) non "interessano" troppo ai mercati. Più rilevanti, al limite, le mosse sui tassi marginali di deposito e sugli impieghi: in Eurolandia, prima della crisi, la differenza tra i due saggi era di 200 basis points; con il grande crack è scesa a 100 basis points. Un bell'aiuto alle banche nella gestione della liquidità che verrà meno quando l'Eurotower interverrà sullo spread, avvicinandosi all' uscita dall'emergenza.

Le manovre straordinarie sulla liquidità

A ben vedere, però, altre sono le variabili da inquadrare nel radar. «È molto più importante - dice Antonio Cesarano, responsabile Market strategy di Mps capital services - dare uno sguardo alle manovre straordinarie, messe in piedi dalle banche centrali, per iniettare liquidità nel sistema». «Anche perché - fa da eco Nicola Trivelli, direttore investimenti Sella gestione Sgr - la Fed, al di là del successo delle sue operazioni, sa benissimo che i fiumi di denaro sono rimasti nel sistema interbancario, spesso alimentando la speculazione». E giocoforza, in uno scenario che vede alzarsi lo scontro tra Washington e i "signori" di Wall Street, Bernanke vorrà tentare ulteriori mosse sul ritorno verso la normalità.

Le scadenze Fed da monitorare...

Già la normalità. Ma quali e quando i primi segnali da guardare con attenzione?

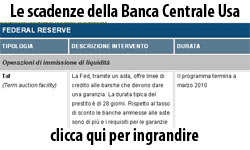

«Per rispondere - dice Cesarano - bisogna fare una distinzione preliminare: dividere, cioè, gli interventi di "iniezione di liquidità" da quelli di acquisto di asset da parte della Fed». Ciò detto sul primo fronte va ricordato che il programma Taf (Term auction facility) con cui la Banca centrale, tramite asta, offre linee di credito agevolate alle banche «è previsto in scadenza a fine marzo. Stessa data in cui dovrebbe chiudersi il Talf (Term asset-backed securities facility, ndr), con la sola eccezione dei titoli che hanno come sottostante mutui commerciali. In questo caso il termine ultimo è per il giugno 2010». Sono possibili delle proroghe? «Certo. Ma anche in questo caso gli occhi saranno puntati sul mese di marzo: l'8 ci sarà la riunione della Fed e lì sapremo di eventuali modifiche». Anche rispetto all'acquisto di asset, marzo è mese cruciale: dovrebbe venire meno il programma, fino a 1.250 miliardi di dollari di valore, per l'acquisto di titoli garantiti da mutui residenziali, emessi essenzialmente da Fannie Mae e Freddy Mac. Insomma, nei prossimi trenta giorni molto si saprà di come Mr Fed, e i suoi colleghi, vogliono realmente gestire il drenaggio di liquidità dal sistema.

«Per rispondere - dice Cesarano - bisogna fare una distinzione preliminare: dividere, cioè, gli interventi di "iniezione di liquidità" da quelli di acquisto di asset da parte della Fed». Ciò detto sul primo fronte va ricordato che il programma Taf (Term auction facility) con cui la Banca centrale, tramite asta, offre linee di credito agevolate alle banche «è previsto in scadenza a fine marzo. Stessa data in cui dovrebbe chiudersi il Talf (Term asset-backed securities facility, ndr), con la sola eccezione dei titoli che hanno come sottostante mutui commerciali. In questo caso il termine ultimo è per il giugno 2010». Sono possibili delle proroghe? «Certo. Ma anche in questo caso gli occhi saranno puntati sul mese di marzo: l'8 ci sarà la riunione della Fed e lì sapremo di eventuali modifiche». Anche rispetto all'acquisto di asset, marzo è mese cruciale: dovrebbe venire meno il programma, fino a 1.250 miliardi di dollari di valore, per l'acquisto di titoli garantiti da mutui residenziali, emessi essenzialmente da Fannie Mae e Freddy Mac. Insomma, nei prossimi trenta giorni molto si saprà di come Mr Fed, e i suoi colleghi, vogliono realmente gestire il drenaggio di liquidità dal sistema.

...e quelle della Banca centrale europea

Diversa situazione per l'Eurotower? «Anche la Bce - spiega Trivelli - ha messo in campo operazioni di rifinanziamento agevolato per gli istituti finanziari. Quello con durata più lunga, un anno, verrà a scadenza a dicembre 2010 e non è stato rinnovato.

A marzo verrà ripetuta l'ultima tranche programmata sui 6 mesi, con scadenza quindi a settembre. Infine, ci sono le operazioni di duration a 3 mesi: anch'esse verrano meno a fine 2010». All'ombra dell'Eurotower, quindi, i termini di scadenza delle operazioni straordinarie sono spalmate su unarco di tempo più ampio. Per quanto, il mese di marzo resta comunque fondamentale: la prima riunione degli uomini di Trichet «è il 4 del mese prossimo. Non è detto che non possano saltare fuori elementi essenziali per capire cosa accadrà». Senza, poi, dimenticare che il piano di acquisto di covered bond, da 60 miliardi di euro, verrà meno a giugno. «Sempre salvo proroghe», ricorda Trivelli.

A marzo verrà ripetuta l'ultima tranche programmata sui 6 mesi, con scadenza quindi a settembre. Infine, ci sono le operazioni di duration a 3 mesi: anch'esse verrano meno a fine 2010». All'ombra dell'Eurotower, quindi, i termini di scadenza delle operazioni straordinarie sono spalmate su unarco di tempo più ampio. Per quanto, il mese di marzo resta comunque fondamentale: la prima riunione degli uomini di Trichet «è il 4 del mese prossimo. Non è detto che non possano saltare fuori elementi essenziali per capire cosa accadrà». Senza, poi, dimenticare che il piano di acquisto di covered bond, da 60 miliardi di euro, verrà meno a giugno. «Sempre salvo proroghe», ricorda Trivelli.

I "lacci e lacciuoli" dell'Europa

È ovvio che districarsi nella selva di scadenze, termini, proroghe può risultare difficile. Tuttavia, il segnale degli esperti è inequivocabile: più che ai tassi di riferimento, bisogna guardare a cosa succede sul fronte delle operazioni straordinarie di immissione di liquità. E lì che Trichet e Bernake dovrebbero giocare le loro prime carte. Carte che, però, Mr Fed potrebbe essere facilitato nel mettere sul tavolo prima del collega europeo. «Il vecchio continente - afferma Rony Hamaui, docente di mercati monetari internazionali all'università Cattolica - deve affrontare più problemi. Da un lato, la crisi della Grecia mette sotto pressione l'impalcatura dell'Euro: non ci si può permettere un default di qualche banca ellenica che provocherebbe un ulteriore problema sul debito statale. Dall'altro, le stime di crescita dell'Unione sono minori rispetto agli Stati Uniti. In questo scenario, la Bce avrà più "lacci e lacciuoli" nell'exit strategy».

Un'impostazione, quest'ultima, in generale condivisa da Cesarano: «Le pressioni, anche politiche, per ulteriori passi verso l'exit strategy sono forti; nel secondo trimestre ci proveranno. E però, in questo peridodo, diversi programmi statali di sostegno all'economia vengono meno (come la detrazione di 8.000 dollari per l'acquisto della prima casa negli Usa, ndr) o perdono di forza; la scommessa è vedere se l'economia è in grado di camminare da sola. Non si può escludere», insomma, qualche ripensamento sui tempi del ritiro delle misure straordinarie.

La dinamica del credito tolale come "lead indicator"

Ma non è solo l'attività d'iniezione di liquidità e l'acquisto di asset da parte delle banche centrali. C'è anche un altro elemento da passare ai raggi x: l'andamento del credito totale. Dice Mauro Vittorangeli, responsabile mercati obbligazionari Allianz Gi Italia Sgr: «L'enorme quantità di liquidità creata è rimasta nel sistema interbancario: il cavallo, come si suol dire, non beve. In tal senso una mano per capire quando si potrà assistere ad un cambiamento nelle politiche monetarie, ce la può dare la dinamica del credito. Fino ad ora, è sempre rimasta alta la quota in mano alle istituzioni finanziarie. Quando incomincerà a crescere quella nelle tasche di famiglie ed imprese, ecco lì ci saranno novità». Ma dove scovare i numeri che svelano l'evolvere della situazione? «In Europa basta dare un'occhiata alla dinamica della massa monetaria 3 nel sito della Bce. Rispetto agli Usa, invece, è la Fed che fornisce tutti i dati in questione».

Insomma, la partita è aperta, i giocatori sono al tavolo e le carte iniziano a girare. Anche se il rischio è che quelle di importanti giocatori, come per esempio, la Cina possano essere truccate. Un problema non di poco conto: il paese del Dragone è diventato un market mover importante. La notizia della vendita, da parte della Banca centrale di Pechino, di più di 34 miliardi di dollari in Treasury americani ha innervosito il sistema. La Cina, tornata seconda dietro il Giappone quale creditore di Washington, detiene la bellezza di 754,4 triliardi di dollari i titoli americani. Guardare alle mosse del Dragone, insomma, è essenziale. Sempre che i suoi sinuosi movimenti non siano una simulazione.

vittorio.carlini@ilsole24ore.com

Salgono i prezzi alla produzione in Italia

Salgono i prezzi alla produzione in Italia

Le scadenze della Fed

Le scadenze della Bce

Gli hedge fund Usa alla cena del «complotto» anti-euro

La crisi della Grecia mette sotto pressione l'Euro

Senza riforme salta il debito dell'Occidente

Borse, listini europei in leggero rialzo

©RIPRODUZIONE RISERVATA